Bewirtungsbelege in der Buchhaltung

In fast jedem Unternehmen stellt sich irgendwann einmal die Frage: Wie sieht eigentlich ein korrekter Bewirtungsbeleg aus? Denn egal ob bei Großunternehmen, Kleinunternehmen oder Freelancern – das Geschäftsessen ist oft ein wichtiger Teil der Geschäftsaktivitäten. Man trifft sich mit Kunden, Geschäftspartnern oder Lieferanten; es werden Beziehungen gepflegt, neue Projekte eingeleitet oder Aufträge verhandelt – und das alles kostet Geld, das man zum Teil von der Steuer absetzen kann.

Dabei ist das richtige Setting für diese Aktivitäten entscheidend. Die Bewirtung sollte zum einen aus geschäftlichem Anlass stattfinden, zum anderen in angemessener Höhe erfolgen. Der Rechnungsbetrag sollte also nicht unverhältnismäßig hoch ausfallen. Steuerrechtlich ist allerdings nur ein Teil der Betriebsausgabe abzugsfähig, denn gemäß § 4 Abs. 5 Nr. 2 können nur 70 Prozent der Kosten für ein Geschäftsessen steuerlich geltend gemacht werden. Dazu braucht man außerdem einen korrekten Bewirtungsbeleg.

Bewirtungsbelege sind auch deshalb notwendig, weil jedes kleinere oder größere Unternehmen einmal einer Betriebsprüfung unterzogen werden kann. Wenn sich dabei herausstellt, dass man Geschäftsessen nicht mit korrekten Belegen nachweisen kann, bekommt man Probleme mit der Steuerbehörde. Wir haben die wichtigsten Informationen rund um Bewirtungsbelege zusammengestellt.

Was sind Bewirtungsbelege?

Ein Bewirtungsbeleg ist ein Dokument mit Angaben über eine Bewirtung, deren Anlass geschäftlich oder betrieblich motiviert ist, z. B. ein Geschäftsessen oder ein Firmenweihnachtsessen, das in einem Restaurant stattfindet. Technisch gesprochen gehört der Bewirtungsbeleg zu den externen Belegen bzw. Fremdbelegen, da ihn im Normalfall eine externe Partei (die Gaststätte) erstellt. Bei kleineren Beträgen (wie etwa Trinkgeldern) können Unternehmer auch Eigenbelege bzw. Notbelege erstellen. Doch nicht so bei den Bewirtungskosten: Für die ordnungsgemäße Buchhaltung und steuerliche Anerkennung von Bewirtungsaufwendungen reicht kein Eigenbeleg – dafür benötigt man vollständige und korrekt ausgefüllte Bewirtungsbelege.

Der geschäftliche oder betriebliche Anlass ist die Voraussetzung für die Absetzbarkeit des Bewirtungsbelegs bzw. der Bewirtungskosten. Daher müssen alle bewirteten Personen inklusive des Unternehmers namentlich aufgelistet und der Anlass der Bewirtung deutlich auf dem Beleg erläutert werden. Datum und Unterschrift des Unternehmers dürfen ebenso wenig fehlen, der Beleg muss außerdem maschinell erstellt und alle Positionen einzeln aufgeführt sein (eine allgemeine Bezeichnung mit Angabe des Gesamtbetrags genügt also nicht) – nur dann wird dieser auch vom Finanzamt anerkannt. Bewirtungsbelege gelten zudem ausschließlich für Speisen und Getränke. Sie umfassen weder Fahrtkosten noch Übernachtungskosten oder Eintrittsgelder. Außerdem grenzt man die Bewirtung von sogenannten Aufmerksamkeiten ab: Gibt es im Rahmen einer Besprechung Kaffee und Gebäck, so sind diese Aufwendungen zu 100 Prozent abzugsfähig.

Bei Bewirtungskosten schauen Steuerprüfer oft besonders genau hin, denn bei der Bewirtung sind berufliche und private Anlässe oft schwerer voneinander zu trennen als bei anderen geschäftlichen Aufwendungen. Besonders dann, wenn beim Geschäftsessen regelmäßig Kundenbeziehungen gepflegt werden, kommt es zu Überschneidungen. Umso wichtiger ist es, den Anlass der Bewirtung plausibel und nachvollziehbar auf dem Beleg anzugeben.

Für einen korrekten Bewirtungsbeleg unterscheidet man zwischen zwei Arten der Bewirtung, der Kundenbewirtung (etwa ein Geschäftsessen) und der Mitarbeiterbewirtung. Diese Unterscheidung ist wichtig, da man die Bewirtung von Mitarbeitern bis zu zwei Mal im Jahr zu 100 Prozent steuerlich absetzen kann, sofern der Betrag pro Anlass und Arbeitnehmer 110 Euro (inklusive Umsatzsteuer) nicht übersteigt. Kosten, die über diesen Freibetrag hinausgehen, sind lohnsteuer- und sozialversicherungspflichtig. Die Bewirtung von Kunden hingegen ist nur zu 70 Prozent abzugsfähig. Aus einem Bewirtungsbeleg muss also klar hervorgehen, wer bewirtet wurde. Sollten Mitarbeiter am Geschäftsessen teilnehmen, so ist ihr Anteil ebenfalls nur zu 70 Prozent abzugsfähig. Eine Mitarbeiterbewirtung ist gegeben, wenn die Bewirteten zu 100 Prozent Unternehmensangehörige sind. Bei betrieblich veranlassten Veranstaltungen, an denen auch Geschäftspartner teilnehmen, müssen die Kosten entsprechend aufgeteilt werden. Eine weitere wichtige Unterscheidung für den Bewirtungsbeleg betrifft den Rechnungsbetrag, denn die Grenze für Kleinbetragsrechnungen wurde von 150 auf 250 Euro angehoben.

Handelt es sich also um Kleinbetragsrechnungen (bis zu 250 Euro), müssen andere Angaben auf dem Beleg stehen, als wenn die Summe des Belegs über 250 Euro beträgt. Allerdings betrifft dies nur die Regelung nach dem Umsatzsteuergesetz, wobei auf einer Rechnung mit einem Rechnungsbetrag über 250 Euro (inklusive Mehrwertsteuer) weitere Angaben notwendig sind, nämlich die Steuer- oder Umsatzsteuer-Identifikationsnummer des Restaurants, der Nettobetrag, der Mehrwertsteuerbetrag und der Steuersatz sowie Name und Anschrift des Unternehmens, an das die Rechnung gestellt wurde. Für Bewirtungsquittungen über 150 Euro brutto gilt jedoch nach wie vor, dass Name und Anschrift des bewirtenden Unternehmens angegeben werden müssen. Grund dafür ist, dass zwar das Umsatzsteuergesetz geändert wurde, nicht aber die Einkommensteuerrichtlinie betreffend der Bewirtungsbelege. Für einen korrekten Bewirtungsbeleg unterscheidet man zwischen zwei Arten der Bewirtung, der Kundenbewirtung (etwa ein Geschäftsessen) und der Mitarbeiterbewirtung. Diese Unterscheidung ist wichtig, da man die Bewirtung von Mitarbeitern bis zu zwei Mal im Jahr zu 100 Prozent steuerlich absetzen kann, sofern der Betrag pro Anlass und Arbeitnehmer 110 Euro (inklusive Umsatzsteuer) nicht übersteigt. Kosten, die über diesen Freibetrag hinausgehen, sind lohnsteuer- und sozialversicherungspflichtig. Die Bewirtung von Kunden hingegen ist nur zu 70 Prozent abzugsfähig. Aus einem Bewirtungsbeleg muss also klar hervorgehen, wer bewirtet wurde. Sollten Mitarbeiter am Geschäftsessen teilnehmen, so ist ihr Anteil ebenfalls nur zu 70 Prozent abzugsfähig. Eine Mitarbeiterbewirtung ist gegeben, wenn die Bewirteten zu 100 Prozent Unternehmensangehörige sind. Bei betrieblich veranlassten Veranstaltungen, an denen auch Geschäftspartner teilnehmen, müssen die Kosten entsprechend aufgeteilt werden.

Eine weitere wichtige Unterscheidung für den Bewirtungsbeleg betrifft den Rechnungsbetrag, denn die Grenze für Kleinbetragsrechnungen wurde von 150 auf 250 Euro angehoben. Handelt es sich also um Kleinbetragsrechnungen (bis zu 250 Euro), müssen andere Angaben auf dem Beleg stehen, als wenn die Summe des Belegs über 250 Euro beträgt. Allerdings betrifft dies nur die Regelung nach dem Umsatzsteuergesetz, wobei auf einer Rechnung mit einem Rechnungsbetrag über 250 Euro (inklusive Mehrwertsteuer) weitere Angaben notwendig sind, nämlich die Steuer- oder Umsatzsteuer-Identifikationsnummer des Restaurants, der Nettobetrag, der Mehrwertsteuerbetrag und der Steuersatz sowie Name und Anschrift des Unternehmens, an das die Rechnung gestellt wurde.

Für Bewirtungsquittungen über 150 Euro brutto gilt jedoch nach wie vor, dass Name und Anschrift des bewirtenden Unternehmens angegeben werden müssen. Grund dafür ist, dass zwar das Umsatzsteuergesetz geändert wurde, nicht aber die Einkommensteuerrichtlinie betreffend der Bewirtungsbelege.

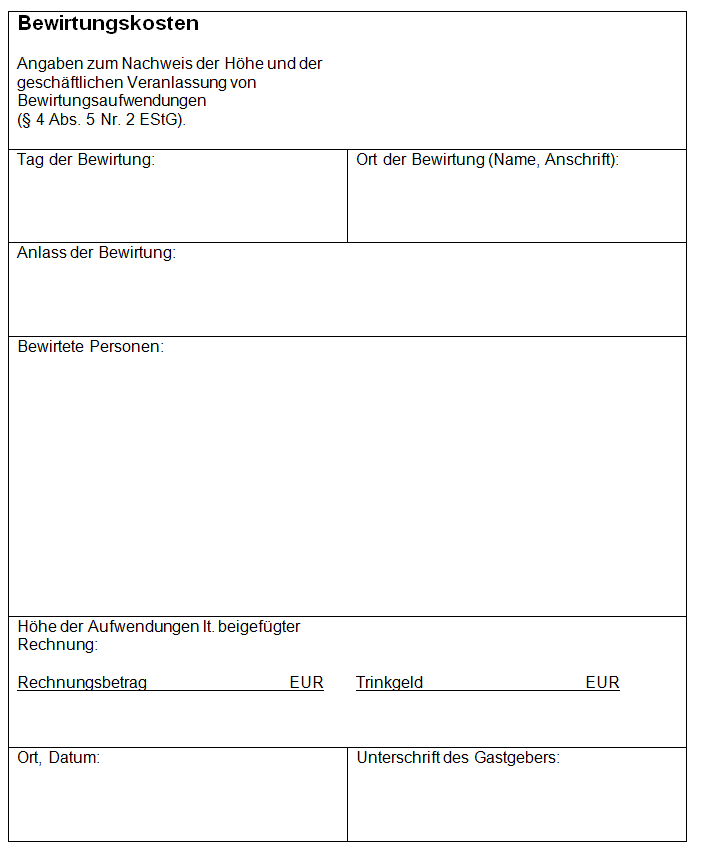

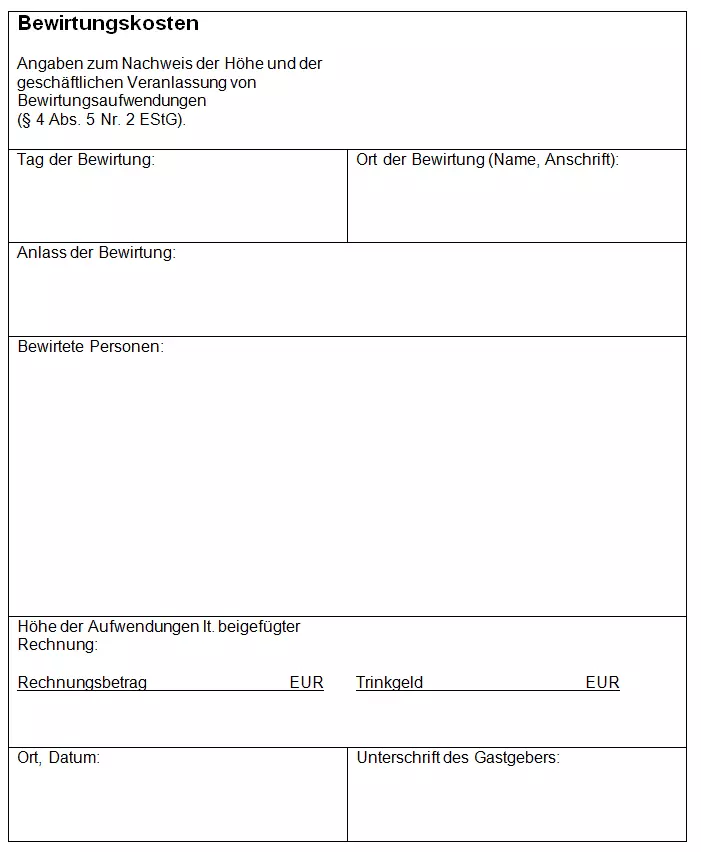

Welche Angaben enthält ein Bewirtungsbeleg? Eine Checkliste

Eine einfache Restaurantrechnung ist also noch lange kein vollständiger Bewirtungsbeleg. Welche Angaben gehören nun auf einen vollständigen Bewirtungsbeleg? Man unterscheidet als erstes zwischen Kleinbetragsrechnungen und Bewirtungsbelegen über 250 Euro. Für Kleinbetragsrechnungen sind nur die Mindestangaben von Bewirtungsbelegen notwendig, gibt man jedoch mehr als 250 Euro (inklusive Mehrwertsteuer) für das Abendessen aus, so sind einige weitere Informationen erforderlich. Jeder Bewirtungsbeleg muss maschinell erstellt sein und folgende Angaben enthalten: Ort der Bewirtung (Name und Anschrift des Restaurant)

Datum der Bewirtung

Registrier- bzw. Rechnungsnummer

Kosten der Bewirtung mit Bruttobetrag und angewendetem Steuersatz

Genaue Angaben zu verzehrten Speisen und Getränken, z. B. „Menü A“, „Tagesgericht 1“, „Mittags-Buffet“, „2 Mineralwasser“

Angaben zu den bewirteten Personen (Namen und Unternehmen der eingeladenen Personen)

Anlass der Bewirtung

Datum und Unterschrift des bewirtenden Unternehmers

Bei Trinkgeld: Name und Unterschrift des Empfängers (Kellner oder Gastwirt) Bewirtungsbelege über 150 Euro erfordern einige zusätzliche Angaben: Angaben zum bewirtenden Unternehmen (Name und Anschrift des Unternehmens) Bewirtungsbelege über 250 Euro erfordern folgende zusätzliche Angaben: Kosten der Bewirtung mit Nettopreis, angewendetem Steuersatz und Umsatzsteuerbetrag

Steuernummer oder Umsatzsteuer-Identifikationsnummer des Restaurants

Bewirtungsbelege korrekt ausfüllen: Beispiele und Vorlagen

Der Bewirtungsbeleg wird vom Restaurant ausgestellt. Da der Beleg maschinell erstellt werden muss, hat die Großzahl der Gastronomiebetriebe alle nötigen Angaben bereits in ihrem Kassensystem gespeichert. Dennoch sollte man als bewirtendes Unternehmen eine klare Vorstellung davon haben, wie und von wem Bewirtungsbelege ausgefüllt werden. Denn nur dann kann man den Gastwirt ggf. auf fehlende Angaben aufmerksam machen und ihn bitten, diese zu ergänzen.

Wer muss den Bewirtungsbeleg ausfüllen?

Auf Bewirtungsbelegen geben sowohl Gastwirt als auch Unternehmen Informationen über die Bewirtung. Die ersten vier Punkte der Checkliste (s. o.) gehören zu den Angaben, die zwingend das Restaurant vornimmt:

- Ort der Bewirtung (Name und Anschrift des Restaurant)

- Rechnungs- bzw. Registriernummer

- Datum der Bewirtung

- Kosten der Bewirtung mit Bruttobetrag und angewendetem Steuersatz

- Genaue Angaben zu verzehrten Speisen und Getränken (Einzelauflistung)

Bei Bewirtungsbelegen über 150 Euro fällt für das Restaurant diese weitere Angabe an:

- Firmenname und Anschrift des bewirtenden Unternehmens

Bei Bewirtungsbelegen über 250 Euro fallen für das Restaurant diese weitere Angaben an:

- Kosten der Bewirtung mit Nettopreis, angewendetem Steuersatz und Umsatzsteuerbetrag

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Restaurants

Die Angaben, die das Unternehmen vornimmt, beschränken sich also auf die Teilnehmer des Geschäftsessens – d. h. die Bewirtenden (das Unternehmen) und die Bewirteten (die Geschäftspartner und/oder Mitarbeiter) – und den Anlass der Bewirtung. Diese eigenen Angaben sollte man möglichst vor Ort, in jedem Falle zeitnah vornehmen und der Beleg sollte mit Datum und Unterschrift versehen werden.

Vorlagen und Beispiele für einen korrekten Bewirtungsbeleg

Doch wie sehen Bewirtungsbelege in der Praxis genau aus? Es gibt zwei Varianten eines korrekten Bewirtungsbelegs. Für die bequemere Variante benötigt man nur den maschinell erstellten Kassenbon des Restaurants – alle weiteren erforderlichen Angaben ergänzt man einfach direkt auf der Quittung. Häufig findet man auf der Rückseite bereits einen Vordruck für die erforderlichen Angaben des Bewirtungsbelegs, der dann nur noch ausgefüllt wird.

Bietet die Quittung jedoch nicht genügend Platz für alle Angaben, so wird ein separates Anlagenblatt für den Bewirtungsbeleg ausgefüllt. Für diesen Fall eignen sich Bewirtungsbeleg-Muster, die alle notwendigen Angaben einzeln auflisten.

Den passenden Vordruck für den Bewirtungsbeleg bringt man zum Bewirtungsanlass mit und fügt den von der Gaststätte maschinell erstellten Bon mit dem Anlagenblatt zusammen – nur gemeinsam bilden sie den vollständigen Bewirtungsbeleg.

Weitere Tipps für das Ausfüllen des Bewirtungsbelegs

Beim Ausfüllen von Bewirtungsbelegen sollte man darüber hinaus folgende Dinge beachten:

- Der Kassenbon muss immer maschinell von der Gaststätte erstellt werden; handschriftliche Angaben des Restaurants oder Kreditkartenabrechnungen reichen nicht aus.

- Bei einer größeren Anzahl an bewirteten Personen ist es möglich, eine Sammelbezeichnung der Personengruppe und die Anzahl der Teilnehmer zu nennen.

- Hat man Zweifel, ob der Anlass der Bewirtung nachvollziehbar ist, so heftet man dem Beleg weitere Informationen an, wie etwa eine E-Mail an die Teilnehmer oder eine Tagesordnung des Treffens.

- Grundsätzlich sollten Anlass und Kosten in einem angemessenen Verhältnis stehen.

- Der Bewirtungsbeleg sollte immer vom bewirtenden Unternehmer unterschrieben werden.

Zu guter Letzt gehören natürlich auch Trinkgelder zu den regelmäßig anfallenden Kosten des Geschäftsessens und damit zum Bewirtungsbeleg. Denn besonders bei regelmäßiger Bewirtung von Kunden summieren sich diese Beträge. Erscheint das Trinkgeld nicht auf der maschinellen Quittung, ergänzt man es über einen Eigenbeleg. Dafür reicht es in der Regel aus, die Summe des Trinkgelds auf der Quittung zu notieren und den Namen des Kellners zu ergänzen. Die Richtigkeit dieser Angaben bestätigt der Empfänger mit seiner Unterschrift.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.