Was ist ein Skonto und wie berechnet man diesen?

Jeder Unternehmer sieht es gern, wenn die Kunden die gestellten Rechnungen zeitnah bezahlen. Um den Kunden dafür einen Anreiz zu bieten, bieten viele Dienstleister und Händler einen Preisnachlass in Höhe von x % der Rechnungssumme an. Dieser Nachlass wird Skonto genannt.

Es handelt sich dabei um eine Vereinbarung zwischen dem Händler und dem Käufer, die es letzterem erlaubt, eine bestimmte Summe vom vereinbarten Rechnungsbetrag abzuziehen, sofern er die Rechnung innerhalb einer bestimmten Frist begleicht.

Skonto ist gesetzlich nicht vorgeschrieben. Es ist lediglich ein Entgegenkommen des Unternehmens, um den Kunden zu einer schnelleren Zahlung zu motivieren. Insofern ist das Skonto ein Mittel zur Verbesserung der Liquidität und der Absatzförderung.

Was genau bedeutet „Skonto“?

Der Begriff „Skonto“ leitet sich vom italienischen „scontare“ ab, was so viel bedeutet wie „abziehen/abrechnen“. Und ein Dienstleister oder Lieferant, der dem Kunden „Skonto“ gewährt, erlaubt diesem, einen gewissen Prozentsatz vom Rechnungsbetrag abzuziehen, sofern er innerhalb einer vorgegebenen Frist bezahlt.

| Skontofrist | Die Frist des Preisnachlasses – zeitliche Begrenzung |

|---|---|

| Skontosatz | Der Prozentsatz des Skontos – wie viel Skonto abgezogen werden kann |

| Skontobetrag | Der Betrag des Preisnachlasses, der sich nach Anwendung des Skontosatzes ergibt |

In Deutschland sind Zahlungsziele innerhalb von 30 Tagen üblich. In Ausnahmefällen werden zum Teil auch höhere Zahlungsziele gesetzt, z. B. 60 Tage. Um aber die Liquidität zu steigern und auch ein attraktiveres Angebot für Kunden bieten zu können, gewähren eine Reihe von Lieferanten und Dienstleistern Skonto. Durchschnittlich liegt die Skontofrist bei 7 bis 14 Tagen, der Skontosatz bei 2 bis 3 Prozent.

Es gibt auch zeitlich gestaffelte Skontosätze, bei der sich dann – je nach Skontofrist – der Skontosatz verändert.

Beispiel: Zahlung bis 7 Tage nach Erhalt der Rechnung 3 % Skonto. Bis 14 Tage nach Erhalt der Rechnung 2 % Skonto, 30 Tage netto.

Skonto ist ein Preisnachlass, der gewährt wird, wenn der Kunde innerhalb einer gesetzten Frist bezahlt.

Anstelle des Begriffs Skonto wird oft auch die Bezeichnung Barzahlungsrabatt verwendet. Dieser Begriff ist allerdings etwas irreführend, da zwar auch für eine unverzügliche Barzahlung Skonto gewährt wird, man aber ebenso bei Zahlung per Überweisung den gewährten Skonto nutzen kann, sofern die Zahlung innerhalb der angegebenen Frist stattfand. Eine Barzahlung ist also keine Voraussetzung, um Skonto zu erhalten.

Bei längeren Geschäftsverhältnissen lassen sich die bestehenden Skontoverhältnisse durchaus neu verhandeln. Man kann zum Teil eine Erhöhung von 0,25 bis 0,5 % erreichen. Bei 5 % Skonto sind allerdings die betriebswirtschaftlichen Möglichkeiten eines Unternehmens meist erschöpft.

Wer die Möglichkeit hat, Skonto zu ziehen, der sollte diese nutzen. Auf diese Weise lässt sich ohne großen Mehraufwand Geld sparen.

Skonto berechnen

Der Skonto wird immer vom Bruttobetrag der Rechnung abgezogen. Dadurch reduzieren sich die Anschaffungskosten, was der wesentliche Vorteil für die zahlenden Unternehmen ist. Dementsprechend wird auch die abziehbare Vorsteuer durch den Abzug des Skontos verringert.

Die Formel, um den Skonto zu berechnen, lautet:

Skonto = Bruttobetrag x Skontosatz

Zahlungsbetrag = Bruttobetrag - Skonto

Oder anders ausgedrückt:

| Bruttorechnungsbetrag - Kundenskonto | 187,– € 2 % (3,74 €) |

| = Zahlungsbetrag | 183,26 € |

In Deutschland ist ein Zahlungsziel von 30 Tagen üblich.

Folgendes Szenario stellt die Ausgangsposition des Beispiels dar:

Eine Skonto-Vereinbarung lautet: „14 Tage, 2 % Skonto, 30 Tage netto“.

Das bedeutet, wenn der Kunde innerhalb der 14 Tage nach Rechnungsdatum (Skontofrist) die Rechnung begleicht, verringert sich die zu zahlenden Summe um 2 %. Somit muss der Kunde nur 98 % bezahlen. Nach Ablauf der 14 Tage müsste er hingegen den vollen Betrag bezahlen.

Eine Skonto-Modifikation (Änderung) wird in der Praxis selten durchgeführt, da die Senkung der Skontosätze gegenüber dem Kunden schwer durchzusetzen ist. Dass ein Lieferer von allein die Skontosätze erhöht, ist daher unwahrscheinlich, da diese Erhöhung nur schwer wieder rückgängig zu machen ist.

Hier ein weiteres Beispiel, um das Prinzip zu verdeutlichen:

Ein Kunde erhält von einem Unternehmen eine Rechnung über 100,– €, zuzüglich 19,– € Mehrwertsteuer. Die Rechnung beträgt also 119,– €. Wenn er innerhalb von 7 Tagen die Rechnung begleicht, werden dem Kunden jedoch 2 % Skonto gewährt. Der Kunde zahlt die Rechnung 3 Tage nach Rechnungserstellung.

- 2 % werden vom Nettobetrag abgezogen: 100 € - 2 % (also 2 €) = 98 €

- 2 % werden auch von der Umsatzsteuer abgezogen: 19 € - 2 % (also 0,38 €) = 18,62 €

Statt 119 € muss der Kunde also nur noch 116,62 € (98 € + 18,62 €) zahlen.

Für das zahlende Unternehmen bedeutet das, dass die 2 € den ganzen Skonto-Vorteil des Unternehmens ausmachen. Die 0,38 Cent eingesparte Umsatzsteuer wirken sich entsprechend auf den durchlaufenden Posten der Umsatzsteuer aus.

Skonto und Handelskalkulation?

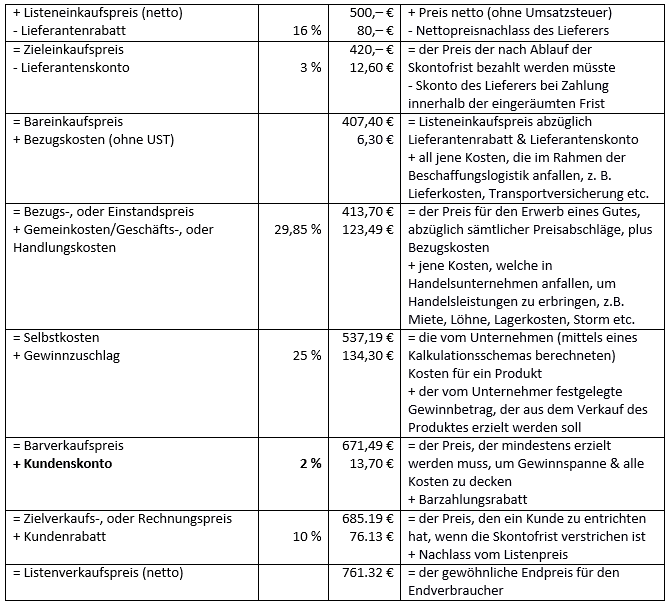

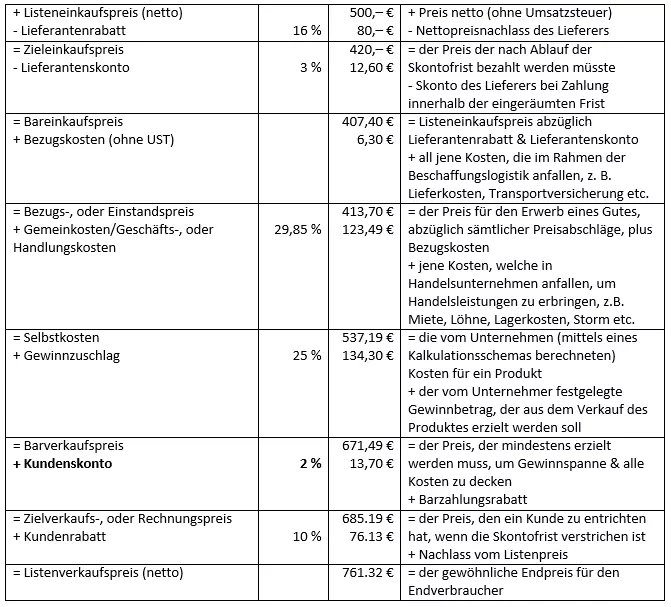

Damit ein Betrieb seine Waren oder Dienstleistungen zu einem Preis anbieten kann, bei dem er noch Gewinn erwirtschaftet, ist eine Handelskalkulation wichtig. Diese muss selbstverständlich auch den Skonto berücksichtigen, damit die Preisuntergrenze so gewählt werden kann, dass die Erlöse die Kosten übersteigen. Um einen Listeneinkaufs- oder- Verkaufspreis zu errechnen, der den angestrebten Gewinn ermöglicht, gibt es zwei Möglichkeiten: die Vorwärts- und die Rückwärtskalkulation.

Vorwärtskalkulation

Eine Form der Handelskalkulation ist die Vorwärtskalkulation. Damit wird der Netto-Listenverkaufspreis berechnet. Das heißt, mit der Vorwärtskalkulation werden die Kosten, ausgehend vom Listeneinkaufspreis, vermindert um die erhaltenen Nachlässe für den Erwerb der Ware, vermehrt um alle anderen anfallenden Kosten, wie Bezugskosten, Gemeinkosten sowie die Gewinnspanne, gewährte Rabatte und Skonti bis hin zum Listenverkaufspreis berechnet. Das ist also der Preis, zu dem der Unternehmer die Ware verkaufen muss, um alle Kosten decken und seinen gewünschten Gewinn erzielen zu können.

Beispiel: Ein Unternehmen beginnt seine Kalkulation ausgehend von einem Listeneinkaufspreis, den er für die neue Ware bezahlen müsste. Der Listeneinkaufspreis beträgt 500,– € netto. Der Lieferrabatt beträgt 16 % und der Lieferskonto 3 %. Die Bezugskosten belaufen sich auf 6,30 € (netto). Die Berechnung des Handlungskostenzuschlages ergibt 29,85 %. Es wird ein Gewinn von 25 % einkalkuliert. Der Kunde kann 2 % Skonto abziehen und 10 % Rabatt.

Der Nettolistenverkaufspreis für den Endverbraucher beträgt 761,32 €. Kunden, denen ein Rabatt von 10 % eingeräumt wird, zahlen nur noch 685,19 €. Nehmen diese Kunde zusätzlich den Skonto in Anspruch, so zahlen sie nur noch 671,49 € (685,19 € - 13,70 €).

Rückwärtskalkulation

Mit der Rückwärtskalkulation berechnet der Händler, wie hoch (bei gegebenem Listenverkaufspreis) der Bezugspreis maximal sein darf, damit er sowohl alle einzukalkulierenden Kosten, Skonti, Rabatte und Händlerprovisionen decken als auch den gewünschten Gewinnzuschlag erzielen kann. Im Grunde genommen ist es genau die gleiche Rechnung wie zuvor – nur dass man vom Listenverkaufspreis zum Listeneinkaufspreis entsprechend zurückrechnet.

Beispiel:

Der gesetzte Listenverkaufspreis inklusive Skonto beträgt 5.102,04 € (100 %) und der Kunde kann 2 % Skonto abziehen. Gesucht wird der Barverkaufspreis (exklusive. Skonto = 98 %).

Ziel ist es, den maximalen Listeneinkaufspreis zu ermitteln. Der entscheidende Punkt ist hier, dass man die Prozentrechnung bei der Rückrechnung anders ansetzt.

Die Formel der Rückwärtskalkulation lautet in dem Fall:

5.102,04€ * 98 / 100 = 5.000,00 €

Probe: 5.000,00€ /98 *100 = 5.102,04 € ( 2 % = 102,04 €)

Um den Barverkaufspreis nicht zu unterschreiten, sollte der Händler einen Listenverkaufspreis über 5.102,04 € wählen.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

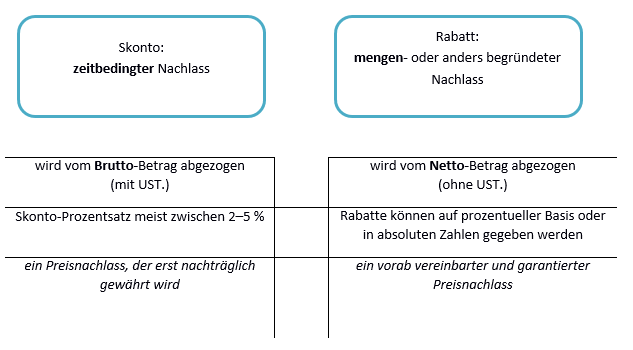

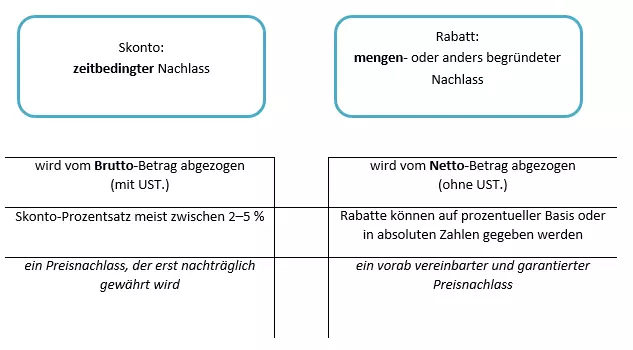

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern. Rabatt oder Skonto?

Oft wird der Fehler gemacht, Skonto für einen Rabatt zu halten. Während der Rabatt jedoch vom Listenpreis abgezogen wird, wird der Skonto erst am Ende der Rechnungssumme berechnet. Das heißt, dass der Skonto nachträglich einen Einfluss auf die Mehrwertsteuer haben kann und nur vom Zahlungsbetrag abgezogen wird, sofern man ihn innerhalb der Frist in Anspruch nimmt, wohingegen ein Rabatt nicht zahlungsfristabhängig ist und sofort in Anspruch genommen wird.

Des Weiteren kann ein Rabatt mengenbedingt sein, muss aber nicht, ein Skonto hingegen ist immer zeitbedingt. Das heißt, dass ein Rabatt auf Grund der gekauften Menge gegeben werden kann. Ein Beispiel: Bei einem Kauf von 100 Waren verlangt der Händler 0,95 € pro Stück und ab einem Kauf von 200 Stück nur noch 0,89 € pro Stück. Rabatte können aber auch aus anderen Gründen gewährt werden, so gibt es z.B. Kundentreuerabatte oder Sonderrabatte für bestimmte Waren. Skonto gewährt man hingegen unabhängig von der Warenmenge.

Ein Rabatt ist ein garantierter Nachlass vom Listenverkaufspreis und Skonto ein optionaler Nachlass vom Rechnungsendbetrag.

Unterschied zwischen Kunden- und Lieferantenskonto

Man spricht von einem Kundenskonto, wenn das Unternehmen seinen Kunden ein Skonto gewährt. Dieses Skonto stellt einen Kostenbestandteil für das Unternehmen dar und muss daher bei der Handelskalkulation berücksichtigt werden.

Wenn der Lieferant dem Unternehmen ein Skonto gewährt, spricht man von einem Lieferantenskonto. Dieser Skonto ermöglicht dem Unternehmen eine Verringerung der Anschaffungskosten.

Um festzustellen, ob sich die Nutzung des Skonto lohnt, sollte man zuerst den effektiven Zinssatz eines Lieferantenkredits berechnen und mit den Kreditsätzen der Bank vergleichen. Der Effektivzinssatz für einen Lieferantenkredit wird über folgende Formel berechnet:

(Skontosatz x 360 Zinstage) : (Zahlungsziel in Tagen - Skontofrist in Tagen)

Beispiel: 2 % Skonto bei Zahlung innerhalb von 3 Tagen, oder 30 Tage netto

(2 x 360 ) : (30-3) = 26.66% Effektivzinssatz für den Lieferantenkredit

Sollte der errechnete Zinssatz über dem Kontokredit der Bank liegen, so ist es ratsam, einen kurzzeitigen Kredit bei der Bank zur Finanzierung der Inanspruchnahme des Skonto aufzunehmen.

Warum man unbedingt Skonto nutzen sollte

Den Skonto in Anspruch zu nehmen klingt verlockend, auch wenn es man oft nur einige wenige Euro spart. Für Kunden und Lieferanten hat der Skonto einige Vorteile.

Vorteil für den Lieferanten

Dadurch, dass die Rechnung des Kunden schneller beglichen wird, kann auch der Lieferant seiner Zahlungspflicht schneller nachkommen. Der Lieferant kann Skonto auch dafür verwenden, möglichen Zahlungsengpässen entgegenzuwirken, indem er eine kurzfristige Steigerung des Skonto veranlasst. Die Einbußen durch die kurzfristige Erhöhung des Skonto sind eher gering im Vergleich zu den Kosten, die durch Zahlungsengpässe entstehen könnten.

Vorteil für Kunden

Über das Jahr gerechnet kann das Ziehen von Skonto eine relativ große Geldsumme sparen. Wie das vorangegangene Beispiel zeigt, lohnt es sich manchmal sogar, für die Nutzung des Skonto einen Kredit bei der Bank aufzunehmen. Denn solange der Effektivzinssatz des Lieferantenkredits über dem Kredit-Zinssatz der Bank liegt, ist die Inanspruchnahme eines Kredits wirtschaftlicher.

Vergleich zu Kreditsätzen

In manchen Fällen kann es durchaus ratsam sein, einen Kredit kurzfristig aufzunehmen, um den Skonto des Lieferers in Anspruch zu nehmen – nicht nur als Händler, sondern auch als Privatperson. Allerdings sollte man dies vorher prüfen, denn es kann durchaus sein, dass die Zinsen der Bank so hoch sind, dass es sich nicht lohnt, einen Kredit aufzunehmen.

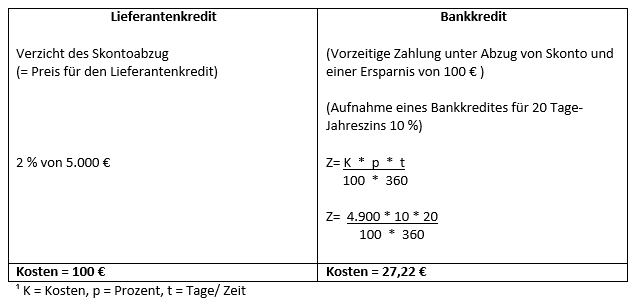

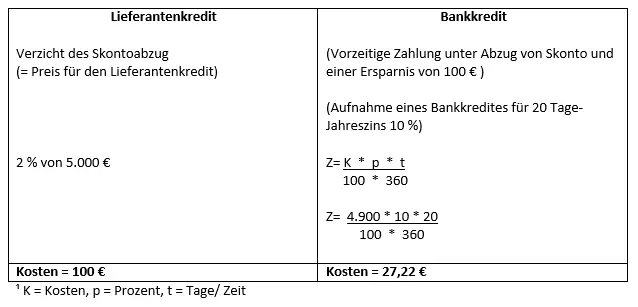

Beispiel:

Der zu begleichende Rechnungsbetrag beträgt 5.000 €. Wird der Betrag innerhalb der ersten 10 Tage nach Rechnungserhalt beglichen, so kann der Kunde 2 % Skonto abziehen.

Ist es ratsam einen Kredit aufzunehmen, um Skonto ziehen zu können?

Finanzierungsgewinn bei Skontonutzung → 100 € - 27,22 € = 72,78 €

Ein Kredit bei der Bank ist oft günstiger als ein Kredit bei dem Lieferanten, allerdings bedarf es in jedem Fall einer vorherigen Prüfung.

Sollte kein Skonto auf der Rechnung vermerkt sein, lohnt es sich manchmal, nach einem Skonto zu fragen. In der Regel sind die Unternehmen sehr entgegenkommend und lassen den Abzug des Skontos gesondert zu.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.