Steuerfreibeträge: So senken Sie Ihre Steuerlast

Steuerfreibeträge bieten finanzielle Entlastungen für Steuerzahler. Für Arbeitnehmer ist dabei der sogenannte Jahresfreibetrag interessant, weil er in Form der betreffenden Lohnsteuerklasse den monatlichen Steuerabzug verringert. Manche Lohnsteuerermäßigungen müssen darüber hinaus beantragt werden. Andere werden jedoch automatisch gewährt, z. B. der Grundfreibetrag, der für alle Steuerzahler gilt, und der Altersentlastungsbetrag vom 65. Lebensjahr an.

Jeder, der Einkommensteuer zahlt – also auch Unternehmer, Selbstständige, Pensionierte und Rentner –, profitiert von diesen Entlastungen. Wie hoch sie am Ende sind, ergibt sich aus dem Einkommensteuerbescheid, den das Finanzamt erlässt. Im Übrigen gibt es auch bei anderen Steuerarten Freibeträge, etwa bei der Gewerbesteuer und der Erbschaftsteuer.

Was ist ein Steuerfreibetrag?

Steuern dienen dazu, den Staat mit seinen vielfältigen Organisationen und Ausgaben zu finanzieren. Wer Geld verdient, zahlt (zumeist neben Sozialabgaben) einen Teil davon als Steuern an den Staat. Wie hoch der prozentuale Anteil dieser Abgaben am Einkommen ist, hängt vor allem von der Höhe des Verdienstes ab. Mit Steuerfreibeträgen verschont der Gesetzgeber dabei besonders geringe Einkommen und gewährt einen Ausgleich für manche belastenden Lebensumstände des Steuerzahlers. Bei Arbeitnehmern, denen Lohnsteuer von ihren Einkünften abgezogen wird, drücken sich diese Freibeträge in den verschiedenen Steuerklassen und in Steuerermäßigungen aus.

Der Steuerfreibetrag ist ein Anteil vom besteuerten Gesamtbetrag (etwa die Einkünfte einer Person), der steuerfrei bleibt. Entsprechend vermindert sich die betreffende Bemessungsgrundlage für die Berechnung der Steuer. Für darüber hinausgehende Beträge fallen dann Steuern an. Arbeitnehmer müssen für manche dieser Freibeträge Anträge stellen, damit sie in Form von Lohnsteuerermäßigungen gewährt werden. Andere Entlastungen fließen mit dem Jahresfreibetrag automatisch in die Steuerberechnung der jeweiligen Steuerklasse ein.

Der Steuerfreibetrag ist ein Begriff aus dem Steuerrecht. Steuerliche Freibeträge beeinflussen die Bemessungsgrundlage der zu zahlenden Steuern. Beträge bis zur Höhe eines oder mehrerer Freibeträge werden nicht für die Berechnung einer entsprechenden Steuer – etwa der Einkommensteuer – herangezogen. Es wird also nur der Wert berücksichtigt, um den die betreffende Grenze überschritten wird. Freibeträge können zumeist nur bis zur Höhe der jeweiligen Bezugsgröße angerechnet werden.

Der Steuerfreibetrag ist nur eine von mehreren Formen der steuerlichen Entlastung. Weitere sind der Pauschbetrag und die Freigrenze.

Der Pauschbetrag

Bestimmte Ausgaben, etwa Werbungskosten, mindern das zu versteuernde Einkommen. Um den Verwaltungsaufwand für Steuerzahler und Finanzamt zu senken, sieht das Gesetz in manchen Fällen Pauschalen vor, sodass bis zu einer gewissen Grenze keine einzelnen Nachweise erforderlich sind. Auch wenn Sie weniger Ausgaben der betreffenden Art hatten, wird der volle Pauschbetrag berücksichtigt. Nur wenn Sie höhere Aufwendungen geltend machen wollen, müssen Sie diese auch nachweisen. Ein Beispiel ist der Arbeitnehmer-Pauschbetrag für Werbungskosten in einer Höhe von 1.000 Euro. Diesen Betrag können Sie für ein Jahr pauschal von Ihren Einnahmen aus nichtselbstständiger Arbeit abziehen. Handelt es sich um Versorgungsbezüge, gilt ein Pauschbetrag von 102 Euro (§ 9a EStG).

Die Freigrenze

Die Freigrenze ist ein weiteres steuerrechtliches Mittel. Es soll sowohl die Steuerzahler entlasten als auch die Steuerverwaltung vereinfachen. Einnahmen unterhalb einer Freigrenze bleiben steuerfrei. Überschreiten sie aber die Freigrenze (auch nur geringfügig), dann fällt die Steuer für den gesamten Betrag an. Beispielsweise gibt es bei privaten Veräußerungsgeschäften eine Freigrenze von 600 Euro. Wer Wertgegenstände innerhalb eines Jahres privat kauft und verkauft, kann dabei steuerfrei einen Gewinn von insgesamt bis zu 599 Euro machen (§ 23 Abs. 3 Satz 5 EStG). Erreicht und überschreitet dieser Gewinn einen Wert von 600 Euro, dann fällt für den gesamten Betrag Einkommensteuer an.

Steuerfreibeträge für die Einkommensteuer

Einer der wichtigsten Grundsätze für die Besteuerung des Einkommens von Personen ist das Leistungsfähigkeitsprinzip: Wer Einkünfte erzielt, soll sich damit je nach ihrer Höhe an der Finanzierung des Staates beteiligen. Ein weiteres wichtiges Prinzip ist die Gleichheit der Besteuerung. Personen in vergleichbarer wirtschaftlicher Situation sollen einer möglichst gleich hohen Steuerlast unterliegen. Schließlich soll die Besteuerung allen Betroffenen, d. h. sowohl der Steuerzahler selbst als auch den von ihnen wirtschaftlich Abhängigen, ein – regelmäßig neu zu bestimmendes – Existenzminimum lassen. Hierauf gründet sich im Wesentlichen das deutsche System der Einkommensteuer, wie es im Einkommensteuergesetz festgehalten ist.

Dieses System enthält einen (ebenfalls aus Gründen der Steuergerechtigkeit) progressiven, also zu höheren Verdiensten hin ansteigenden Steuertarif sowie eine Reihe von Steuerfreibeträgen, die den erwähnten Prinzipien dienen, in einzelnen Fällen aber auch anders begründet sind. Wichtige Freibeträge der Einkommensteuer sind:

- Grundfreibetrag

- Kinderfreibeträge

- Entlastungsbetrag für Alleinerziehende

- Außergewöhnliche Belastungen

- Ausbildungsfreibetrag

- Altersentlastungsbetrag

- Versorgungs- und Rentenfreibetrag

- Sogenannter Übungsleiterfreibetrag

- Rabattfreibetrag

- Freibetrag bei Einnahmen aus Land- und Forstwirtschaft

Grundfreibetrag

Der jährliche Grundfreibetrag wird bei der Bemessung der Einkommensteuer von jedem Einkommen abgezogen, von dem diese Steuer erhoben wird. Der Steuerfreibetrag dient dazu, das Existenzminimum des Steuerpflichtigen steuerfrei zu halten (§ 32a Abs. 1 Nr. 1 EStG). Arbeitnehmer erhalten den Grundfreibetrag automatisch über die Berechnung ihrer Lohnsteuer.

Die heutige Regelung gilt seit dem Jahr 1996, nachdem das Bundesverfassungsgericht unter Verweis auf das im Grundgesetz verankerte Sozialstaatsprinzip eine Verknüpfung des Steuerrechts mit dem Sozialrecht konstatiert hatte. Demnach bildet das für die Sozialhilfe geltende reale Existenzminimum die untere Grenze für das Einkommen, das als Grundfreibetrag unversteuert bleiben soll. Die Höhe dieses Existenzminimums legt die Bundesregierung alle zwei Jahre in einem besonderen Bericht jeweils im Voraus für jedes Jahr fest, und zwar für Erwachsene sowie auch für Kinder. Daran orientieren sich nicht nur der Grundfreibetrag, sondern auch die Kinderfreibeträge und das Kindergeld für die betreffenden Jahre. Der Grundfreibetrag hat für das Jahr 2019 eine Höhe von 9.168 Euro, für 2020 soll er auf 9.408 Euro ansteigen.

Kinderfreibeträge

Laut Grundgesetz steht die Familie unter dem besonderen Schutz der staatlichen Ordnung. Daraus leitet sich das Gebot ab, Eltern in ihrem Einkommen so zu stellen, dass es zur Deckung des Existenzminimums sowie für die Betreuung und Erziehung von Kindern ausreicht. Hierfür kennt das deutsche Recht neben dem Kindergeld den Kinderfreibetrag und den Erziehungsfreibetrag von der Einkommensteuer (§ 32 EStG). Diese beiden Steuerfreibeträge erhalten beide Elternteile für jedes Kind, und zwar vom Monat seiner Geburt an. Dies gilt auch für getrennte Eltern, und zwar solange der jeweils unterhaltspflichtige Elternteil seine Unterhaltspflichten zu mindestens 75 Prozent leistet.

Der Kinderfreibetrag wird in „Konkurrenz“ zum Kindergeld gewährt: Das Finanzamt prüft bei der Einkommensteuerveranlagung, ob die Anrechnung der beiden Kinderfreibeträge für den Steuerzahler günstiger ist als das Kindergeld. Ist dies der Fall, werden nur die Kinderfreibeträge vom steuerpflichtigen Einkommen abgezogen, und das (eventuell bereits ausgezahlte) Kindergeld wird gestrichen.

Wichtig: Hier genügt bereits ein Anspruch auf Kindergeld. Wenn der Steuerpflichtige aus welchen Gründen auch immer kein Kindergeld erhalten hat, geht er ganz leer aus, falls das Kindergeld höher gewesen wäre als der Steuervorteil aus den Freibeträgen. Bei der Kirchensteuer und dem Solidaritätszuschlag rechnet das Finanzamt den Freibetrag übrigens immer gänzlich an.

Voraussetzungen für das Anrechnen der Kinderfreibeträge:

- Der Steuervorteil durch die Freibeträge ist höher als das Kindergeld.

- Berechtigt sind Eltern, Pflegeeltern und Adoptiveltern sowie Großeltern und Stiefeltern, wenn sie das Kind in ihren Haushalt aufgenommen haben.

- Lebt das Kind nicht im Haushalt der Eltern (z. B. wegen einer Jugendhilfemaßnahme), ist die Person berechtigt, die den (meisten) Unterhalt zahlt.

- Altersgrenzen: generelle Entlastung bis zur Vollendung des 18. Lebensjahrs, bei erwerbslosen Kindern bis zum vollendeten 21. Lebensjahr, bei Kindern in einer Ausbildung bis zum vollendeten 25. Lebensjahr

- Keine Altersgrenze bei Kindern mit Behinderung, wenn die Behinderung eintritt, bevor das 25. Lebensjahr vollendet wurde

Entlastungsbetrag für Alleinerziehende

Hat eine alleinerziehende Person Anspruch auf Kindergeld oder den Kinderfreibetrag, kann sie auch den Entlastungbetrag für Alleinerziehende bei der Einkommensteuer geltend machen (§ 24b EStG). Dabei dürfen keine weiteren volljährigen Personen in der einen oder anderen Weise mit der alleinerziehenden Person eine Hausgemeinschaft bilden (Kinder dieser Person mit Anspruch auf Kindergeld oder Freibetrag ausgenommen). Eingeführt wurde dieser Steuerfreibetrag 2004 als Ersatz für den abgeschafften Haushaltsfreibetrag für Alleinerziehende. Seit 2015 beträgt der Entlastungsbetrag 1.908 Euro für ein Kind und zusätzlich 240 Euro für jedes weitere. In der Lohnsteuerklasse II wird dieser Freibetrag für abhängig Beschäftigte bereits automatisch berücksichtigt.

Berechtigt sind:

- Alleinerziehende mit mindestens einem Kind im Haushalt

- Ist das Kind in mehreren Haushalten gemeldet, steht der Steuerfreibetrag der Person zu, der auch das Kindergeld oder der Kinderfreibetrag zusteht.

- Hält sich das Kind zu annähernd gleichen Teilen in den Haushalten der getrennt lebenden Eltern auf (sogenanntes Wechselmodell), können diese in einer einheitlichen Erklärung entscheiden, wem der Entlastungsbetrag zustehen soll.

Außergewöhnliche Belastungen

Das deutsche Einkommensteuergesetz kennt auch den Begriff der außergewöhnlichen Belastung, die eine unzumutbare Härte darstellt und damit eine Minderung der Steuerlast rechtfertigt. Dabei geht es um finanzielle Belastungen, die die meisten vergleichbaren anderen Steuerzahler nicht haben. Solche Aufwendungen gelten laut Gesetz als zwangsläufig, wenn sie rechtliche, sachliche oder auch sittliche Gründe haben. Typische Beispiele hierfür sind Gesundheitskosten oder auch die finanzielle Unterstützung bedürftiger Familienmitglieder.

Je nach Einkommen und der Zahl betreuter Kinder setzt das Gesetz generell eine Grenze von 7 bis hinunter zu 1 Prozent der Einkünfte für die steuerliche Freistellung solcher außergewöhnlichen Belastungen an (§§ 33 EStG).

Als außergewöhnliche Belastung unabhängig vom Einkommen des Steuerpflichtigen stuft der Gesetzgeber generell die Unterstützung dazu berechtigter Personen ein. Einen jährlichen Steuerfreibetrag von bis zu 9.168 Euro (ggf. plus Beiträge zur Kranken- und Pflegeversicherung) können Steuerpflichtige unter bestimmten Umständen für den Unterhalt und eine etwaige Berufsausbildung von Personen erhalten, die sie von Gesetz wegen unterstützen müssen, für die ihnen aber kein Kindergeld und keine Kinderfreibeträge zustehen (§ 33a Abs. 1 EStG).

Allerdings gilt nach der Rechtsprechung des Bundesfinanzhofs hier eine sogenannte Opfergrenze. Demnach sind solche Unterhaltsleistungen nur so weit steuerlich absetzbar, dass der Steuerpflichtige noch in der Lage ist, für einen angemessenen Unterhalt für sich und seine Familie zu sorgen.

Ausbildungsfreibetrag

Der Ausbildungsfreibetrag gilt ebenfalls als Leistung bei einer außergewöhnlichen Belastung (§ 33a Abs. 2 EStG). Für volljährige Kinder können Steuerpflichtige diesen jährlichen Steuerfreibetrag von 924 Euro beanspruchen, wenn:

- das Kind sich in einer Berufsausbildung befindet

- es für das Kind es einen Anspruch auf Kindergeld oder Kinderfreibetrag gibt

- das Kind nicht bei den Eltern wohnt

Einzeln zur Einkommensteuer veranlagte Eheleute sowie unverheiratete Eltern mit gemeinsamem Haushalt können den Freibetrag untereinander aufteilen (normalerweise zur Hälfte, wahlweise aber auch anders).

Versorgungs- und Rentenfreibetrag

Die steuerfreien Anteile von Beamtenpensionen und Renten sinken seit 2005 kontinuierlich ab, bis sie 2040 ganz verschwunden sein werden. Dies geht einher mit der zunehmenden steuerlichen Förderung von Vorsorgeaufwendungen aller Art, wie sie das Alterseinkünftegesetz geregelt hat. Der Versorgungsfreibetrag sowie ein Zuschlag dazu gelten für Versorgungsbezüge und Pensionen – sie nehmen Jahr für Jahr ab. 2019 beträgt der besondere Steuerfreibetrag für diese Bezüge 17,6 Prozent, höchstens jedoch 1.320 Euro. Dazu kommt ein Zuschlag von 396 Euro (§ 19 EStG). Den Steuerfreibetrag für Renten regelt das Einkommensteuergesetz unter „Sonstige Einkünfte“ (§ 22 EStG). 2005 lag der besteuerte Anteil noch bei 50 Prozent, bis 2019 ist er auf 78 Prozent angewachsen. Es bleibt also für 2019 ein Steuerfreibetrag 22 Prozent.

Altersentlastungbetrag

Der Altersentlastungsbetrag kommt Steuerzahlern zugute, die mit 65 Jahren und danach noch Arbeitseinkünfte und sonstige Einkünfte wie Mieten und Ähnliches beziehen (§ 24a EStG). Er dient dazu, ähnliche Bedingungen herzustellen, wie sie für Altersbezüge (Renten, Pensionen) gelten.

Ehepartner, die gemeinsam veranlagen, erhalten in diesem Fall nicht einfach einen doppelten Freibetrag. Der Anspruch auf den Entlastungbetrag gilt für jede Person individuell nach ihrem Alter.

Bis 2005 galt dafür ein Prozentsatz von 40 Prozent der betreffenden steuerpflichtigen Einkünfte, höchstens aber 1.900 Euro. Seit dem Inkrafttreten des Alterseinkünftegesetzes Anfang 2005 reduziert sich dieser Steuerfreibetrag jedes Jahr, bis er 2040 null erreicht. Dies erfolgt parallel zur zunehmenden Besteuerung der gesetzlichen Altersrente. Die Höhe des jährlichen Steuerfreibetrags bezieht sich auf das Kalenderjahr nach Vollendigung des 64. Lebensjahrs und bleibt für den betreffenden Steuerzahler in den folgenden Jahren gleich. Wer etwa 2018 64 Jahre alt geworden ist, erhält vom folgenden Jahr an den Satz von 2019 – nämlich 17,6 Prozent des Einkommens, höchstens jedoch 836 Euro – als Freibetrag (§ 24a EStG).

Übungsleiterfreibetrag

Der sogenannte Übungsleiterfreibetrag dient dazu, eine ganze Palette nebenberuflich ausgeübter gemeinnütziger und mildtätiger Tätigkeiten zu fördern (§ 3 Nr. 26 EStG). Der Steuerfreibetrag wird auf Einkünfte und Aufwandsentschädigungen aus diesen Aktivitäten gewährt und beträgt jährlich 2.400 Euro. Gefördert werden:

- Tätigkeiten als Übungsleiter, Ausbilder, Erzieher oder Betreuer

- künstlerischen Tätigkeiten

- Pflege alter, kranker oder behinderter Menschen im Dienst oder im Auftrag einer (EWR-weit gelegenen) juristischen Person des öffentlichen Rechts

- Tätigkeiten im Dienst oder Auftrag von der Körperschaftsteuer befreiten Einrichtungen zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke

Rabattfreibetrag

Generell gelten auch Sachbezüge (Nahrung, Wohnung, Produkte und Dienstleistungen), die ein Arbeitnehmer von seinem Arbeitgeber erhält, als Einkommen, das der Einkommensteuer unterliegt (§ 8 Abs. 1 EStG). Eine besondere Regelung gibt es für solche Produkte oder Dienstleistungen, die nicht oder zumindest nicht überwiegend für die Arbeitnehmer bestimmt sind. Wenn Arbeitnehmer sie erhalten, ohne dass sie schon pauschal besteuert werden, gewährt das Gesetz bei ihrer Besteuerung einen Rabatt von 4 Prozent auf den normalen Endpreis der Güter. Für diese Vergünstigung gibt es eine Grenze von 1.080 Euro pro Jahr – das ist der Rabattfreibetrag (§ 8 Abs. 3 EStG).

Freibetrag bei Einnahmen aus Land- und Forstwirtschaft

Einen Steuerfreibetrag von 900 Euro (1.800 Euro bei Ehepaaren) gewährt das Gesetz für Einkünfte aus Land- und Forstwirtschaft im recht allgemeinen Sinn. Auch Viehhaltung ist dabei, aber mit Grenzen, die eine Massentierhaltung ausschließen sollen. Verwandte Einnahmen – etwa Nutzwert einer Wohnung im Betrieb (unter bestimmten Bedingungen) oder eine Produktionsaufgaberente – zählen ebenfalls dazu. Als Voraussetzung gilt dabei, dass das entsprechende Gesamteinkommen nicht über 30.700 Euro (bei verheirateten Paaren: 61.400 Euro) hinausgeht (§ 13 EStG).

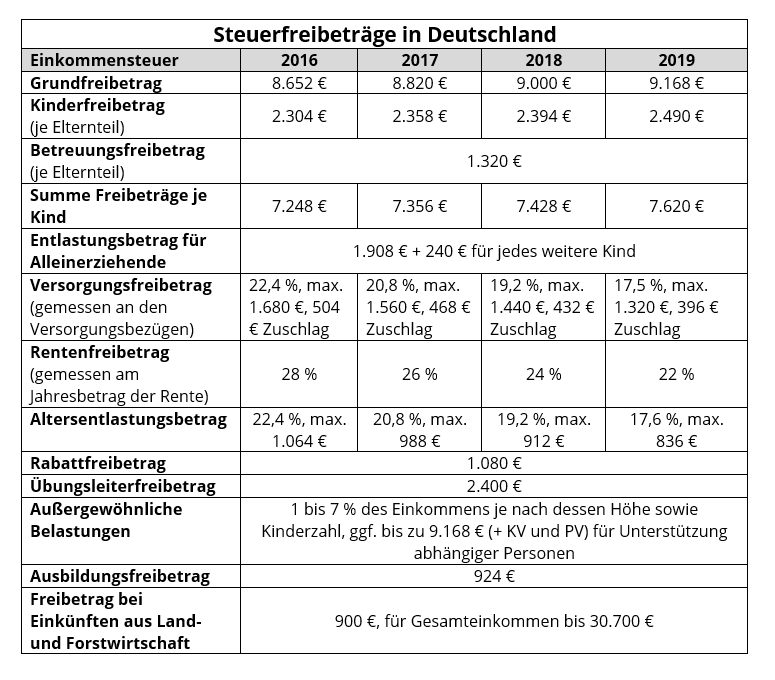

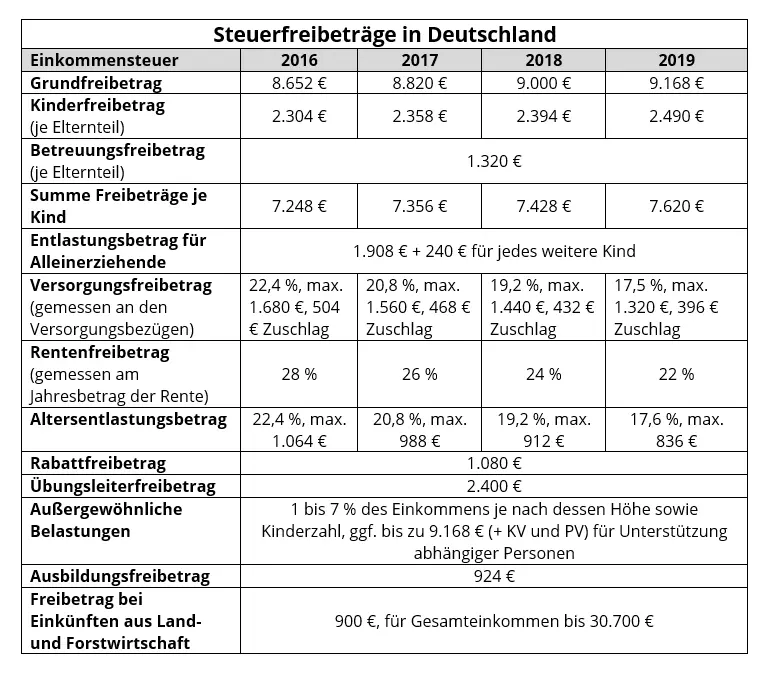

Steuerfreibeträge 2016–2019

Die folgende Tabelle zeigt die Entwicklung der für die Einkommensteuer relevanten Steuerfreibeträge für die Jahre 2016 bis 2019 sowie die Freibeträge für die Gewerbesteuer. Während manche davon über längere Zeit gleich geblieben sind, unterliegen andere jährlichen Veränderungen. Vor allem steigt der Grundfreibetrag Jahr für Jahr an. Es gibt auch Freibeträge, die kontinuierlich absinken und irgendwann ganz auslaufen.

Steuerfreibeträge bei der Gewerbesteuer

Wenn Einzelunternehmer oder Gesellschaften im Inland ein Gewerbe betreiben, müssen sie – mit einigen Ausnahmen – Gewerbesteuer zahlen, die ihrer Standortgemeinde zugutekommt (in den Stadtstaaten dem Bundesland). Freiberufliche Tätigkeiten sowie Land- und Forstwirtschaft gelten in diesem Sinne nicht als Gewerbe.

Bei dieser Steuer gewährt der Gesetzgeber zur Förderung von kleinen und mittleren Unternehmen natürlichen Personen als Einzelunternehmern und Personengesellschaften (Gesellschaft bürgerlichen Rechts, offene Handelsgesellschaft, Kommanditgesellschaft) einen Steuerfreibetrag von 24.000 Euro. Für eine Reihe weiterer Unternehmensarten gibt es einen Freibetrag von 5.000 Euro. Dazu zählen insbesondere Körperschaften, die aus dem einen oder anderen Grund keine Körperschaftsteuer zahlen müssen, sowie Unternehmen von juristischen Personen des öffentlichen Rechts (§ 11 Abs. 1 GewStG).

Freibeträge bei der Erbschafts- und Schenkungsteuer

Bei Erbschaften fallen Erbschaftsteuern an. Die Schenkungsteuer wiederum zielt in eine ähnliche Richtung und betrifft den Erwerb von Vermögensgegenständen durch Schenkung; sie soll verhindern, dass Personen durch Schenkungen die Erbschaftsteuer umgehen. Für diese beiden Steuerarten existieren teils recht großzügige Freibeträge, die weniger begüterten Familien zugutekommen und sich nach den Verwandtschaftsverhältnissen zwischen Erblassern und Erben bzw. Schenkenden und Beschenkten richten. Besondere Freibeträge gibt es darüber hinaus bei Erbschaften zwischen Ehe- und Lebenspartnern sowie Eltern und Kindern, die der Versorgung der Erbbegünstigten dienen (s. u.).

Laut Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) werden folgende Einkünfte und Sachleistungen besteuert:

- Erwerb aufgrund eines Todesfalls

- Schenkungen unter lebenden Personen

- Zweckzuwendungen (Vermögen soll für einen bestimmten Zweck verwendet werden)

- Vermögen von Stiftungen oder Vereinen, die im Interesse einer Familie oder mehrerer bestimmter Familien gegründet wurden und der Bindung von Vermögen dienen (Zeitabstände von 30 Jahren bei Vereinen)

Je nach der verwandtschaftlichen Nähe zwischen den Erblassern oder Schenkern und den Erwerbern werden Letztere in die Steuerklassen I bis III eingeteilt. Danach sowie nach dem Wert des Erbes bzw. der Schenkung bestimmt sich die Höhe der Erbschaft- oder Schenkungsteuer. Wenn mehrere Personen ein Vermögen aufgrund von nacheinander auftretenden Todesfällen innerhalb von zehn Jahren erben, dann vermindert sich die Steuerlast in einer Staffel.

Der Steuerfreibetrag richtet sich ebenso nach dem Verwandtschaftsgrad zwischen Schenker oder Erblasser und dem Erwerber. Anders als bei den jährlichen Steuerfreibeträgen addiert sich die Summe der Erbschaften oder Schenkungen jedoch für diesen Freibetrag über zehn Jahre. Wird die Freibetragsgrenze innerhalb dieser zehn Jahre überschritten, dann fallen Steuern an (allerdings nicht mehr als 50 Prozent des letzten Erwerbs). Sobald nach einer Erbschaft bzw. Schenkung zehn Jahre vergangen sind, fängt die Addition wieder bei null an (§ 14 ErbStG).

Im Übrigen kennt das Gesetz auch das sogenannte begünstigte Betriebsvermögen. Es wird unter bestimmten Bedingungen weitgehend von der Erbschaftsteuer verschont, um den Übergang von Unternehmen durch Erbschaft oder Schenkung zu ermöglichen, ohne dass die anfallende Steuerlast deren Fortbestand gefährdet (§§ 13a–c ErbStG).

| Freibeträge bei Erbschaft- und Schenkungsteuer | ||

|---|---|---|

| Verwandtschaftsgrad | Steuerklasse | Freibetrag |

| Ehegatten und Lebenspartner | I | 500000 |

| Kinder und Kinder der verstorbenen Kinder | I | 400000 |

| Enkelkinder | I | 200000 |

| Eltern oder Großeltern | Erbe: I | 100000 |

| Schenkung: II | ||

| Weitere Verwandte und geschiedene Ehepartner | II | 20000 |

| Nicht verwandte Erben und Zweckzuwendungen | III | 20000 |

Freibeträge zur Versorgung von Erben

Besondere Steuerfreibeträge sieht das Gesetz für Erbschaften zwischen Ehe- und Lebenspartnern sowie ihren erbenden Kindern vor. Diese Freibeträge haben den Zweck, zur Versorgung der Begünstigten beizutragen. Über die normalen Freibeträge hinaus gibt es für den überlebenden Ehe- oder Lebenspartner einen Versorgungsfreibetrag von weiteren 256.000 Euro. Für Kinder und Stiefkinder (Steuerklasse I) gibt es je nach Alter einen absteigenden Betrag von 52.000 bis 10.300 Euro. Angerechnet werden dabei jeweils Versorgungsbezüge aus Anlass des Todesfalls (§ 17 ErbStG).

Zukünftige Entwicklung der steuerlichen Freibeträge

Wie schon in den vergangenen Jahren der Fall sollen sich in den Jahren nach 2019 bestimmte Steuerfreibeträge ändern – entsprechend den sich wandelnden wirtschaftlichen Verhältnissen hierzulande. Einige Entwicklungen sind schon fest eingeplant, etwa das jährlich weitere Absinken des Altersentlastungsbetrags. Andere Freibeträge – besonders diejenigen, die zur Sicherung des Existenzminimums dienen, wie etwa der Grundfreibetrag und der Kinderfreibetrag – werden jährlich angepasst und erfordern dafür wie in den abgelaufenen Jahren jeweils neue gesetzliche Regelungen. Für wieder andere Freibeträge, die über längere Zeit stabil geblieben sind, kann man längerfristig ebenfalls Anpassungen erwarten, die der laufenden (wenn auch zurzeit geringen) Geldentwertung Rechnung tragen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.